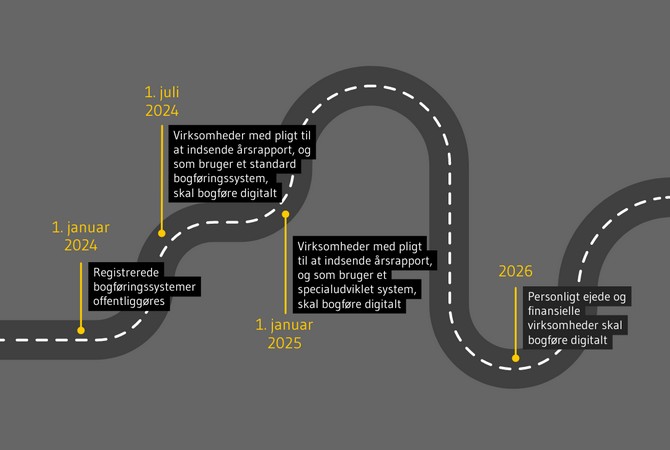

Fremtidens regnskab skal være digitalt. Det er essensen af den nye bogføringslov, hvis første fase træder i kraft den 1. juli 2024.

For selskaber, der er regnskabspligtige efter årsregnskabsloven, for eksempel ApS og A/S, gælder de nye regler for regnskabsår fra 1. juli 2024. Følger dit årsregnskab kalenderåret, skal du altså bogføre digitalt efter de nye regler fra 1. januar 2025. For personligt ejede virksomheder og foreninger mv., hvis nettoomsætning er over 300.000 kroner to indkomstår i træk, forventes reglerne at træde i kraft fra og med 2026.

Kilde: Erhvervsstyrelsen

Det nye lovkrav har til formål at forbedre nøjagtigheden og sikkerheden i regnskabs- og skatteindberetninger og repræsenterer en vigtig milepæl i Danmarks fortsatte digitalisering.

De fleste virksomheder bogfører allerede digitalt på den ene eller anden måde, så det er ikke digitaliseringen i sig selv, der er den store udfordring.

Derimod bliver det nu afgørende, hvilket system du bruger til din digitale bogføring.

Standard bogføringssystemer vs. ikke-standard bogføringssystemer

Den nye bogføringslov indfører en skelen mellem såkaldte standard og ikke-standard bogføringssystemer. Hvor kravene til at systemet efterlever kravene i lovgivningen ved brug af et standardsystem påfalder leverandøren, ligger ansvaret hos virksomheden selv, hvis der anvendes ikke ikke-standardbogføringssystem.

De pågældende digitale bogføringssystemer skal opfylde følgende krav:

- Understøtte en løbende registrering af virksomhedens transaktioner med angivelse af bilag for hver registrering og en betryggende opbevaring af registreringer og bilag i fem år.

- Opfylde anerkendte standarder for it-sikkerhed, herunder for bruger- og adgangsstyring samt sikre automatisk sikkerhedskopiering af registreringer og bilag.

- Understøtte automatisering af administrative processer, herunder ved automatisk fremsendelse og modtagelse af e-fakturaer samt ved mulighed for kontering i overensstemmelse med en offentlig standardkontoplan i registrerede bogføringssystemer.

Kilde: PWC

Den 1. januar 2024 offentliggjorde Erhvervsstyrelsen deres fortegnelse over registrerede standard bogføringssystemer. På denne findes blandt anden Microsoft Dynamics 365 Finance & Operation og Microsoft Dynamics 365 Business Central, mens andre velkendte systemer fra udbydere som SAP og Oracle er udeladt.

Hvis i som virksomheder vælger at anvende et ikke-standard bogføringssystem, stilles der større krav til blandt andet udarbejdelse af dokumentation, udvikling på jeres bogføringssystem samt til, at I holder jer ajour med udviklingen i krav til digitale bogføringssystemer.

Hvis du er i tvivl om hvorvidt, din virksomhed er omfattet af kravet om digital bogføring, kan du benytte Erhvervsstyrelsens simple værktøj her.

Har du brug for rådgivning?

Vi står naturligvis klar til at hjælpe dig med at besvare de spørgsmål, du måtte have til kravet om digitale bogføringssystemer. Udfyld formularen nedenfor, og vi kontakter dig hurtigst muligt.